「全球市场整合报告:算力重构与地缘定价的“认知温差”」 – 2026-04-28

本期报告聚焦两大核心冲突:一是AI基础设施进入“成本与生态”的深水区,大模型定价权争夺与国产算力底层突破形成共振;二是地缘政治(霍尔木兹海峡封锁与美国国内突发事件)带来的通胀阴霾与当前权益市场的高位估值形成显著的认知温差。本报告过滤海量噪音,为您提取底层技术演进与宏观资本流动的核心信号。

本期报告聚焦两大核心冲突:一是AI基础设施进入“成本与生态”的深水区,大模型定价权争夺与国产算力底层突破形成共振;二是地缘政治(霍尔木兹海峡封锁与美国国内突发事件)带来的通胀阴霾与当前权益市场的高位估值形成显著的认知温差。本报告过滤海量噪音,为您提取底层技术演进与宏观资本流动的核心信号。

本期报告立足于2026年4月下旬的市场核心数据与事件聚合。当前全球市场呈现出显著的结构性特征:一方面,美伊地缘僵局将能源风险溢价固化,重塑了部分主权国家的宏观增长预期;另一方面,AI产业进入资本开支爆发与模型定价权争夺的深水区,正深刻改变科技巨头的内部资源分配与底层算力格局。本报告旨在过滤市场噪音,提炼驱动大类资产与核心赛道运行的高价值信号。

市场数据显示,全球资本正处于地缘政治缓和预期与 AI 底层基建重构的交汇点。本期报告通过剥离短期情绪噪音,重点提炼 AI 算力供应链的底座变迁、中东能源通道的真实博弈,以及中美核心资产的估值逻辑切换,为研判下一阶段市场结构性趋势提供数据验证。

本期报告聚焦两大核心冲突与一条产业主线:中东地缘局势的极限施压与和谈预期正深刻重塑全球大宗商品定价与通胀路径;华尔街在指数新高中逐渐显露私有信贷底层的流动性隐忧。产业端,AI算力瓶颈与能源约束正驱动基础设施估值范式重构,同时中美硬科技制造链(存储、光通信、国产算力生态)同步展现出强劲的基本面修复信号。本报告旨在剔除短期情绪噪音,锚定资本流向与产业周期的真实刻度,以供客观研判。

市场数据显示,本周全球资本市场正处于地缘黑天鹅与产业超级周期的剧烈碰撞期。一方面,中东冲突导致的能源供应链阻断正将全球宏观预期推向“滞胀”边缘;另一方面,AI领域的千亿级IPO预期与底层硬件抢单潮,正对全球流动性形成显著的虹吸效应。本期报告作为信息过滤器与信号放大器,将穿透宏观噪音,客观梳理出主导当前资产定价的核心变量。

本期报告聚焦霍尔木兹海峡局势演变对全球供应链及宏观流动性的冲击,以及在滞胀预期升温下大类资产的重新定价逻辑。同时,深度拆解AI产业从模型竞赛向算力与能源基建及智能体商业化转移的核心变量。信号表明,全球市场正由单纯的风险偏好驱动向基本面盈利验证与供给侧硬约束阶段过渡。

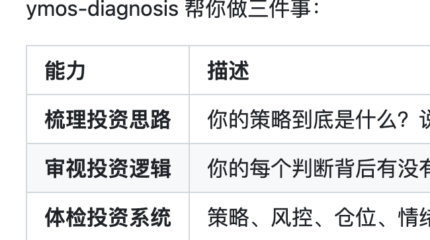

我从自用的投资系统里提炼了一个诊断模块,做成了 Claude Code Skill,他帮你梳理投资思路,审视投资逻辑和体检整个投资系统。

本期报告聚焦两大宏观主线对全球资本市场的深度扰动:一是中东能源基础设施遇袭引发的“战时定价”逻辑,导致全球央行降息预期大面积退潮,股债金等核心资产遭遇流动性压力;二是AI产业步入“算力重估与合规约束”的新阶段,云算力涨价潮与基础设施主权化正重塑科技板块的估值体系。我们将从海量噪音中提取核心信号,为后续资产配置提供客观的观察锚点。

YMOS V3 发布——自然语言驱动的人机协作投资操作系统。以市场触发为起点、以提示词软路由为中枢、以状态机与个股知识库为记忆层、以 Human 最终决策为落点。开箱即用,零配置跑通最小闭环。

本期报告萃取近期海量市场数据与机构研报。数据显示,中东地缘危机升级与霍尔木兹海峡受阻正引发全球能源及供应链的系统性冲击,通胀预期升温迫使全球流动性宽松预期大幅延后;同时,Nvidia GTC 大会与 OpenClaw 的爆发,标志着 AI 产业正式跨入“推理执行”与“算电协同”的新纪元。信号表明,市场资金正加速在“硬核科技基建”与“高确定性防御资产”之间寻找新的平衡点。

本期报告萃取近期海量市场数据与机构研报。数据显示,中东地缘冲突引发的能源梗阻正深刻改变全球通胀预期与流动性节奏;同时,国内“十五五”规划纲要的落地与以 OpenClaw 为代表的 Agentic AI 应用爆发,共同构成了支撑硬核科技与新老基建板块的基本面底座。信号表明,市场正处于估值逻辑从“流动性宽松预期”向“防御性实物资产+核心科技底座”切换的验证期。

市场信号表明,本周全球投资格局被“地缘能源冲击”与“AI 范式转移”两股核心力量主导。一方面,中东局势的极端演绎令全球能源定价体系面临重构,滞胀担忧对全球降息路径形成扰动;另一方面,随着 GPT-5.4 与 OpenClaw 的突破,AI Agent 从概念验证走向规模化部署,带动底层算力与能源基建需求呈现指数级跃升。本期报告将过滤市场噪音,提炼宏观、美股、A 股及 Crypto 领域的高价值变量与市场焦点。

本期报告核心聚焦于中东地缘冲突全面升级引发的全球资本市场系统性震荡。美伊冲突与霍尔木兹海峡事实性封锁带来的能源供应链断裂风险,正在强力扭转全球通胀预期与央行货币政策路径;市场风格出现极端切换,资金加速从高估值软件向“重资产、低淘汰率(HALO)”的物理硬资产(能源、国防、算力基建)转移。同时,AI 产业正经历从大模型竞赛向“智能体商业化”、“底层能源/光通信重构”的深水区迈进。本报告旨在过滤海量噪音,交叉验证市场逻辑,为您提取战略级市场信号。

当前全球资本市场正经历一场底层逻辑的暴力切换。数据表明,市场资金正在加速从“轻资产软件叙事”向具备极高重置成本的“重资产物理基建(HALO)”进行系统性迁移。中东咽喉航道的突发封锁与资源产出国的出口管制,瞬间点燃了实物资产的避险与通胀双重溢价;与此同时,AI产业迈入严苛的“ROI(投资回报率)验证期”,传统软件服务业面临估值重构,而算力网底座、能源电力与具身智能等硬核基础设施则获得了强劲的资金支撑。

本期报告重点处理了周末爆发的中东地缘政治突变及其对全球能源供应链的冲击,同时梳理了AI算力基础设施向“边缘与电信网络”深水区渗透的基本面逻辑。市场信号表明,当前全球资本正处于地缘风险溢价飙升、通胀预期重估与科技产业范式转移的复杂交汇点。本报告旨在提纯高价值数据,过滤情绪噪音,为市场观察提供客观基准。

本期报告聚焦当前市场的两大极端冲击:宏观层面,中东地缘冲突骤然升温导致全球能源咽喉“霍尔木兹海峡”受阻,避险情绪急速推升原油与黄金定价;产业层面,AI革命正引发深刻的资本重估——OpenAI斩获创纪录的千亿级巨额融资,而传统软件业与私募信贷则因“AI颠覆焦虑”遭遇无差别抛售。市场数据显示,资本正加速从“轻资产软件叙事”向“重资产基建(HALO)”与“战略资源品”完成资产配置的范式转移。

本周市场正经历一场微妙的叙事切换。英伟达交出超预期财报,股价却意外走低——这不是业绩问题,而是市场逻辑的质变:AI投资正从’讲故事’阶段进入’要结果’阶段。与此同时,软件行业遭遇AI替代恐慌,Block裁员40%押注AI效率;而光通信、电力设备等’卖铲人’则持续受益于算力基建浪潮。本期信号:市场混沌期,防御为上,但结构性机会正在能源-算力-基建三角形成。

英伟达Q4业绩再超预期,但市场反应平淡。同一交易日,A股稀土/锂/磷化工板块掀起涨停潮。这两组看似无关的信号,实则指向同一个底层逻辑转换——AI投资从’相信叙事’进入’证明叙事’阶段,而资源民族主义的供给侧刚性正在成为全球资本的新共识。本期报告将解析NVDA财报的隐含信号、梳理A股涨价主线的驱动因素,并提示AI融资链条的脆弱环节。

本期核心看点:Meta与AMD达成6GW算力绑定协议,标志着AI资本开支从单纯采购转向「股权交换+产能锁定」新模式;与此同时,Jamie Dimon警告信贷市场呈现2008年前夕征兆,Amazon与Meta高管密集套现超2300万美元——乐观表象下,「聪明钱」正在悄然撤离。